Wie mit ESG Kriterien und der Taxonomie Verordnung Unternehmen und Investitionen nachhaltiger werden sollen

Die Einhaltung von ESG Kriterien (Environment Social Governance) haben sich in den vergangenen Jahren mehr und mehr Unternehmen auf die Fahnen geschrieben. Mit der 2021 verabschiedeten europäischen Taxonomie Verordnung erhalten diese nun einen gesetzlichen und messbaren Rahmen. Damit wird ein Werkzeug am Markt eingeführt, um nicht die Nachhaltigkeit von Gebäuden zu bewerten, sondern Branchenunabhängig auch die der Unternehmen und deren Investitionen.

Nachhaltige Gebäudezertifizierungen wie das amerikanische LEED, das deutsche DGNB, oder das britische Breeam Label sind seit vielen Jahren am Immobilienmarkt verbreitet. Flächendeckend durchgesetzt haben sich diese bisher nicht. Sie dienen in erster Linie dazu, Qualitätsstandards zu prüfen und quantifizierbare Nachhaltigkeitskriterien festzulegen. Eine Verbesserung von CO2-Neutralität, Energieeffizienz oder -einsparung lässt sich dadurch leider nur selten erzielen. Denn die Zertifizierungsprozesse werden in der Regel zu spät im Planungsprozess implementiert, so dass dann kaum noch Einfluss auf relevante Stellschrauben genommen werden kann.

Viele der ökologischen oder sozialen Kriterien sind per Gesetz ohnehin gesichert, sei es durch die EnEV oder seit 2020 das GEG (Gebäude Energie Gesetz), die Arbeitsstättenverordnung und entsprechende Richtlinien dazu (ASR). Es handelt sich bei der aufwändigen Nachweisführung der unterschiedlichen Zertifizierungsarten meist um eine reine Dokumentation und dadurch mehr oder weniger um ein „green washing“ der bereits bestehenden Planung.

Anhand der ESG Kriterien wird dieser Nachhaltigkeitnachweis nun angewendet auf die in der Immobilienbranche tätigen Unternehmen, in erster Linie die Entwickler und Portfoliobesitzer. Die Environmental (E) Kriterien lassen sich dabei einfacher beschreiben und nachweisen, als die Social (S) und Governance (G) Kriterien. Die „E“ Kriterien erfassen Faktoren wie Energie, Ressourcen, Mobilität, Abfall, Stadtklima und Biodiversität, ähnlich wie bei den Gebäudezertifizierungen. Unter „S“ fallen Themen wie Mitarbeiter-, bzw. Nutzerbeteiligung, Gesundheit, Gemeinschaft und Gleichberechtigung. Unter „G“ laufen in der Unternehmensführung verankerte Themen wie Beschaffungsprozesse, Anreizsysteme, Korruption, Transparenz sowie das Risikomanagement.

Eine verbindliche Definition zum Nachweis der ESG Konformität gibt es bisher allerdings nicht. Viele Unternehmen stellen ihre eigenen ESG Kataloge auf. Eine nachhaltigere Unternehmenskultur lässt sich dadurch nicht per se erreichen. Nichts destotrotz macht es für jede Firma Sinn, sich mit den Kriterien auseinanderzusetzen, um ein Bewusstsein für den eigenen Standpunkt zu schaffen und Optimierungspotentiale auszuloten.

Der Nachweis der ESG oder Taxonomie Konformität wird nun zunehmend auch gefordert für Immobilientransaktionen und -investitionen. Sie lassen sich allerdings nur bedingt übertragen auf Immobilien und sind nicht gleichzusetzen mit den Kriterien, die eine Zertifizierung mit sich bringt. Die Environmental Kriterien sind am leichtesten anwendbar auf Gebäude, da die ökologische Nachhaltigkeit bei Gebäuden am besten messbar ist. Die Social und Governance Kriterien sind schwieriger zu übertragen, da sie die operative Unternehmensführung bewerten. Bei einem Gebäude entspricht das dem Betrieb und der Nutzerebene. Die Bewertung lässt sich daher erst in der Nutzungsphase und nicht in der Herstellungsphase vornehmen.

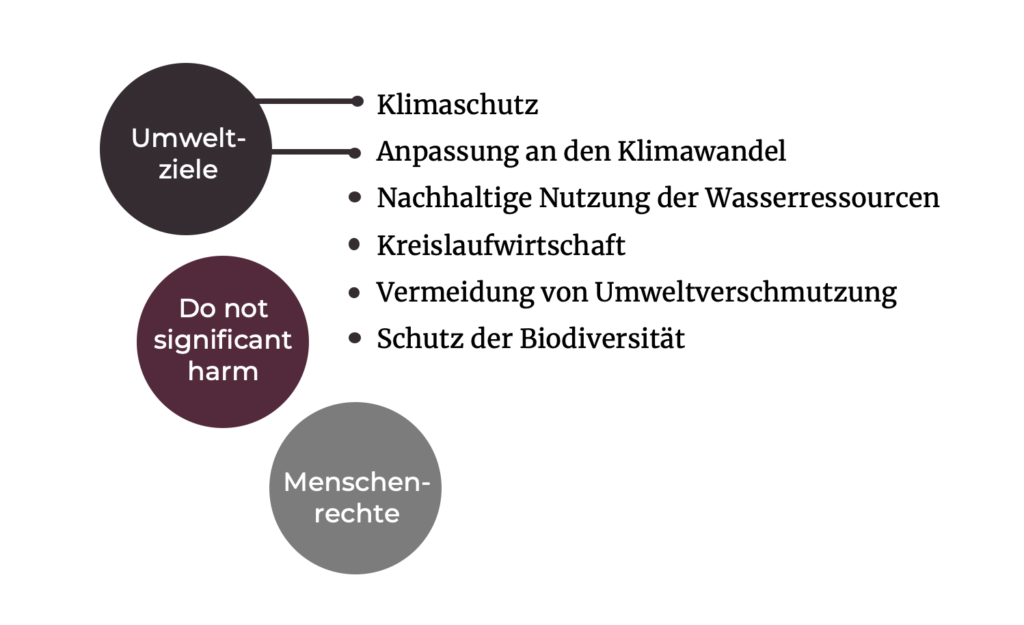

Die Taxonomie Verordnung wurde nun auf europäischer Ebene mit dem Ziel eingeführt, „Nachhaltigkeit und den Übergang zu einer klimaneutralen, ressourceneffizienteren und stärker kreislauforientierten Wirtschaft“ zu erwirken. Von den drei ESG Bausteinen wurden dabei allerdings erst die Umweltziele (Environmental) definiert. Für zwei der insgesamt sechs Umweltziele wurden technische Bewertungskriterien formuliert: Klimaschutz und Anpassung an den Klimawandel. Für die anderen Ziele „Do not significant harm“ (DNSH) und Mindestschutz der Menschenrechte liegen noch keine Zielformulierungen vor.

Bis jedoch nicht alle Ziele definiert und durch technische Bewertungskriterien belegt sind, ist keine Messbarkeit und damit Vergleichbarkeit gegeben. Es stellt sich ferner die Frage, ob sich soziale Kriterien überhaupt in messbaren Daten erfassen lassen. In Deutschland sind sie im Arbeitsrecht, Verfassungsrecht und Korruptionsrecht teils sowieso schon verankert. Außerdem lässt die aktuelle Debatte, ob Atomkraft und Erdgas als grüne Energiequellen gelistet werden dürfen, erahnen, wie schwierig eine Vereinheitlichung der Standards auf EU Ebene werden dürfte.

Die Berichterstattungspflicht gilt vorerst nur für große und börsennotierte Unternehmen. Deren wirtschaftliche Aktivitäten wie beispielsweise die Finanzierung von Immobilienverkäufen und Entwicklungen sind anhand der Taxonomie Kriterien offenzulegen. Der ohnehin schon hohe Dokumentationsaufwand solcher Transaktionen wird sich damit zukünftig wohl noch vergrößern.

Ähnlich der Gebäudezertifizierungen sind die ESG Kriterien und die Taxonomie Verordnung ein Ansatz, ein Bewusstsein für nachhaltigere Investitionen in der Baubranche zu schaffen – auch wenn der Weg noch lang sein wird. Inwieweit das Kapital dann doch dem rentabelsten Projekt und nicht dem grünsten Projekt folgt, wird sich zeigen. Die Entscheidung für das Maß einer nachhaltigen Umsetzung verbleibt somit vorerst auf Bauherrenseite.